お客様のオフィスを訪問しました!!

茅ヶ崎•厚木の税理士法人ファリスです‼︎ ずっと行きたかったお客様のオフィスに やっと訪問できました‼︎ こんなオフィスで働きたい‼︎ と思えるおしゃれなオフィスでした😆 お祝いのティラノサウルスを 社長がその場で着てく […]

税理士法人ファリス【茅ヶ崎 平塚 辻堂 藤沢 寒川】 は、記帳代行・経理代行などの会計サービス、会社・法人設立などの開業支援、確定申告などのご相談に対応いたします

税理士法人ファリスは地域密着型の事務所です。湘南地域、特に茅ケ崎市、藤沢市、平塚市、寒川町のお客様が圧倒的に多いです。お客様にとっても税理士事務所にとってもお互い近い方が良いと考えています。

茅ケ崎近辺で税理士事務所といえばファリスといっていただけるようにサービス・サポート体制を充実させていきます。

税理士法人ファリスのお客様は、中小企業・個人事業主のお客様です。特に多いのは創業からのお客様ではじめての税理士事務所としてお付き合いがはじまるケースが多いです。

弊社では個人事業主のお客様も多く、従業員を雇うとき、営業や現場が忙しくなって経理を自分の手からはなしたいとき、法人化を迷っているときなど色々なタイミングでご相談いただきます。

2012年3月に個人の吉井税理士事務所として開業し、2017年4月に税理士法人ファリスとして法人化しました。今までさまざまな業種に対応させていただいております。特に創業支援については力を入れてきました。創業時から関わらせていただくことで、お客様の成長に寄り添えるのが何よりの幸せです。

「会社を設立したい」、「個人事業から法人化を考えている」、「事業計画をつくって融資をうけたい」、「事業をはじめたいけど、税務や経理のことは全くわからない」などなど、さまざまなご相談があります。

「税理士事務所と顧問契約するといくらかかるの?」、「税理士事務所に何を依頼するの?」

税理士法人ファリスでは年商規模・プラン・サービス内容によって、料金が決まっております。こちらから押し付けのサービスで無駄な顧問料がかからないように、お客様の必要なサービスを選んでいただいて料金表に基づいてご契約いたしますので安心です。

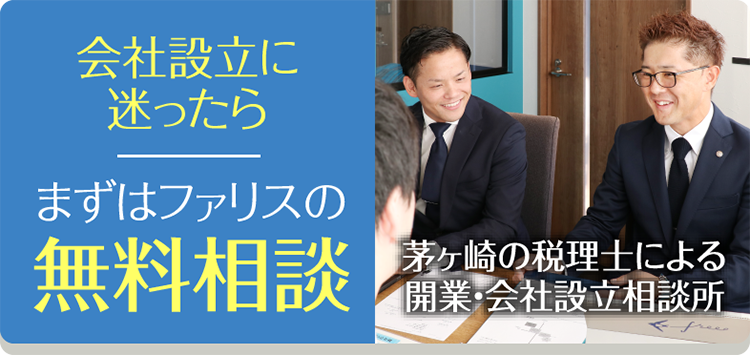

ご相談やお見積もりは無料ですので、お気軽にお問合せください。

まずは、お電話またはお問い合わせフォームからご連絡ください。

無料相談では、担当者がお客さまの状況をしっかりお聞きさせていただきまして、お客さまにあったサービスをご提案させていただきます。

相談スペースは個室ですし、相談内容は守秘義務により厳重に守られますので、安心してご相談ください。

相談内容及び会社の規模、仕訳件数などの状況に応じて、お見積もりをご提示させていただきます。

サービス内容とお見積もりにご納得いただきましてからのご契約となります。

(ご契約に至るまで、一切の費用も発生いたしませんのでご安心ください。)

茅ヶ崎・藤沢・平塚・寒川・辻堂・海老名・綾瀬・鎌倉・逗子・秦野・小田原など、神奈川県茅ヶ崎市(湘南地区)を中心に営業している税理士事務所です。

税理士の仕事は社内や社外の専門家と協力して課題を解決していくことでお客様から信頼を得て良き相談相手として成長をサポートする仕事です。

税理士受験をしながら、将来パートナーになっていただける方、コンサルの技術を伸ばして、良き相談相手になっていただける方、社労士資格を取って人事労務分野を中心に携わりたい方など、ぜひぜひご応募ください。皆様からのご応募お待ちしております!!